То есть, если в результате мелкой аварии нет травмированных, погибших людей, все участники ДТП застрахованы и согласны с причиной ДТП, а сумма ущерба не превышает определенного лимита — 10 тыс. грн. Согласно закону, в случае соблюдения всех указанных выше условий участники ДТП не привлекаются к ответственности за совершение ДТП.

Правда, действовать новое законодательство начнет лишь через полгода — до октября, во-первых, должна быть согласована со всеми заинтересованными сторонами и утверждена сама форма европротокола, во-вторых, создана единая база данных по ДТП. В-третьих, Кабмину необходимо внести изменения в правила дорожного движения, а Госфинуслуг, МТСБУ (Моторное транспортное страховое бюро) и ГАИ — разработать типовые схемы ДТП и инструкции, описывающие действия водителя и страховых компаний в случае использования европротокола, а также схемы противодействия мошенникам.

«Сегодня» на основании нового законодательства и мнений опрошенных экспертов выяснила, как водители будут оформлять мелкие аварии осенью.

5 ГЛАВНЫХ ИЗМЕНЕНИЙ В СТРАХОВОЕ ЗАКОНОДАТЕЛЬСТВО

1. Нет наказания за мелкие ДТП Внесены изменения в ст. 124 Кодекса Украины об админправонарушениях — при оформлении ДТП без вызова ГАИ штрафовать водителя либо забирать у него права не будут.

2. Установлены временные ограничения по выплатам С момента предъявления европротокола страховая будет обязана заплатить деньги в течение 90 дней. За каждый день просрочки предусмотрены штрафные санкции.

3. Отменили краткосрочные полисы По новому закону украинским водителям придется заключать договоры об обязательном страховании гражданской ответственности сроком на год. Раньше водители могли покупать полисы на 15—30 дней — для прохождения гостехосмотра. Исключения: для незарегистрированных авто (до постановки на учет), временно зарегистрированных (до постоянной регистрации) и авто нерезидентов (на срок их пребывания в Украине).

4. Прямое урегулирование убытков В случае мелкого ДТП, когда пострадали только транспортные средства и водители договорились о том, кто потерпевшая сторона, а кто виновная, пострадавшему не нужно идти в страховую виновника и выбивать из нее деньги на ремонт — достаточно обратиться в свою страховую.

5. Отменили регресс Водитель, признавший свою вину по европротоколу, сможет вздохнуть свободно: страховая компания не будет обращаться к нему с требованием вернуть деньги, потраченные на ремонт автомобиля потерпевшего.

ДОЛГОЖДАННЫЙ ЗАКОН

Необходимость принятия такого закона назрела уже давно, причем в нем заинтересована большая часть участников процесса: ГАИ ежедневно тратит госсредства на выезды для оформления царапин, суды завалены мелкими делами (на это, опять-таки, тратятся государственные деньги), а водители, попавшие в мелкое ДТП, проходят через семь кругов ада.

Дело в том, что ответственность за нарушение ПДД, повлекшее за собой повреждение транспортных средств, в Украине предусмотрена довольно жесткая. Согласно ст. 124 Кодекса Украины об админправонарушениях, водителю грозит либо штраф от 340 до 425 грн., либо лишение прав на срок от 6 месяцев до года. Практика показывает, что в большинстве случаев суд принимает наиболее жесткое решение — водитель остается без прав на год. Смягчить наказание можно лишь за взятку: помощник судьи или секретарь просит водителя купить несколько пачек бумаги, конверты и почтовые марки, а в особо сложных случаях (например, нарушение сразу нескольких пунктов ПДД) нужно «занести» $300—400. Естественно, в данный момент водители при мелких ДТП предпочитают вообще не вызывать сотрудников ГАИ, а рассчитываются друг с другом на месте. Такая ситуация приводит к тому, что, во-первых, практического смысла в полисе автогражданки при мелких авариях нет никакого (например, из-за лишения водителя прав на год он не сможет работать и останется без средств к существованию — даже несколько тысяч страхового возмещения этого не стоят. Естественно, это приводит к коррупции в судах).

Во-вторых, чаще всего судьи некомпетентны при рассмотрении дел по мелким авариям. К примеру, обычно автомобилиста ставят в тупик вопросом: «Почему на месте ДТП работники ГАИ не зафиксировали тормозного пути?» (на автомобилях, оснащенных системой АБС его быть не может по определению). С этой точки зрения, прописанная в новом законе норма о том, что автомобилист, оформляющий ДТП без вызова ГАИ, не привлекается к административной ответственности — огромный прогресс для всех автолюбителей.

Напомним, что возможность оформления аварии без ГАИ прописана и в нынешней редакции ПДД (п. 2.11). Водители должны договориться между собой о том, кто виноват, самостоятельно нарисовать схему ДТП и приехать в ближайшее отделение Госавтоинспекции для того, чтобы факт аварии был зафиксирован официально. Но вот только согласно с нынешним законодательством ГАИ все равно составляет протокол об административном правонарушении и передает его в суд.

ОПЫТ ЕС И РОССИИ

Аналогичные нашим проблемы возникали и за рубежом. Вот только пришли к их решению намного раньше. Так, во Франции, которая является родоначальником европротокола, его ввели еще 30 лет назад. А с появлением Евросоюза этот опыт переняли и другие страны ЕС. Правда, единого европейского законодательства на этот счет не существует. Каждая страна устанавливает свои правила и предельные суммы страхового возмещения. Единственное, что унифицировано, — сам бланк европротокола. Бланки и вопросы совпадают, вот только напечатан он на национальном языке (например, в Великобритании — на английском, в Испании — на испанском).

В РФ европротокол внедрили еще в 2009 году. Но он непопулярен: дело в том, что у них не предусмотрена админответственность за имущественный вред, причиненный в результате нарушения ПДД, а лишь за легкие телесные повреждения. Соответственно, водители не боятся вызывать ГАИ.

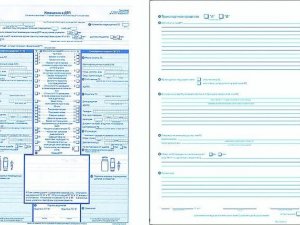

БЛАНК УЖЕ РАЗРАБОТАН

![]()

B МТСБУ сообщили «Сегодня», что подготовка к внедрению европротокола в Украине в данный момент идет полным ходом, а сам бланк идентичен европейскому и российскому образцам (см. фото). Украинский вариант уже разработан и сейчас проходит стадию утверждения.

Документ представляет из себя бланк-анкету, все пункты которой в случае ДТП нужно заполнить. При этом очень важно, чтобы каждая цифра и буква точно соответствовали документам обоих водителей: данные автомобиля (из свидетельства о регистрации), серия и номер водительских прав. Очень важно с полиса ОСГПО списать серию, номер и дату действия — если хотя бы у одного из участников ДТП полис является недействительным (просрочен), обязательно нужно вызывать ГАИ.

Важная часть европротокола — пункт, в котором описана схема ДТП. Ее нужно нарисовать самостоятельно, указав местоположение транспортных средств с привязкой к местности (например, возле электроопоры №123 на пр. Свободы) и место первоначального удара. Затем, когда водители приедут в страховую компанию, эксперт классифицирует конкретную аварию на основании справочника (сейчас он находится в стадии разработки).

Отметим, что водитель пострадавшего авто должен записать все поврежденные детали на своей машине, однако возмещение, которое он может получить, не превысит 10 тыс. грн. Если впоследствии выяснится, что ремонт требует больше денег — он не сможет их получить. Поэтому при любых сомнениях нужно вызывать ГАИ.

7 ШАГОВ: ОТ ДТП ДО ВЫПЛАТЫ ДЕНЕГ

ШАГ 1. ДОГОВАРИВАЕМСЯ С ДРУГИМ ВОДИТЕЛЕМ

Участники ДТП должны прийти к общему мнению относительно того, кто виноват, проверить полисы друг друга, самостоятельно оценить приблизительный ущерб (убедиться в том, что он не превышает 10 тыс. грн.).

Участники ДТП должны прийти к общему мнению относительно того, кто виноват, проверить полисы друг друга, самостоятельно оценить приблизительный ущерб (убедиться в том, что он не превышает 10 тыс. грн.).

ШАГ 2. ОБЩАЕМСЯ СО СТРАХОВЫМИ

По телефонам, указанным в полисах, нужно позвонить в страховые компании и сообщить о происшествии. Страховщики имеют право выслать на место ДТП своего представителя — страхового комиссара, который может проверить документы водителей, а также убедиться в том, что ни один из них не пьян. ШАГ 3. ПРОИЗВОДИМ ЗАМЕРЫ

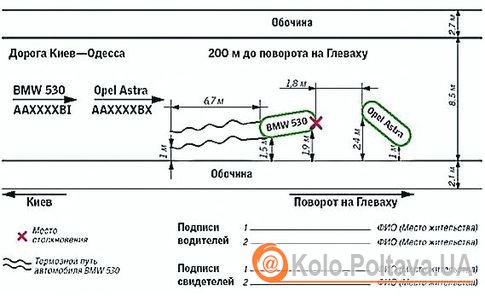

При составлении схемы ДТП водителям необходимо самостоятельно произвести замеры. Для измерения подойдет любой предмет (монтировка, буксировочный трос либо просто кусок любой веревки), на основании которого потом можно вычислить точное значение.

При составлении схемы ДТП водителям необходимо самостоятельно произвести замеры. Для измерения подойдет любой предмет (монтировка, буксировочный трос либо просто кусок любой веревки), на основании которого потом можно вычислить точное значение.

ШАГ 4. СОСТАВЛЯЕМ СХЕМУ ДТП

В специальном пункте европротокола нужно указать название улицы с ориентиром места ДТП (например, номер электроопоры, возле которой произошло столкновение). Затем нарисовать схематично дорогу. Должны быть указаны количество полос, разметка, положение транспортных средств.

Обязательно подлежат указанию размеры проезжей части и иных элементов дороги, а также дорожные знаки, зона действия которых распространяется на место совершения ДТП, и дорожная разметка у непосредственного контакта ТС и рядом с ними. Желательно зафиксировать тормозной путь и другие следы, имеющие отношение к аварии. Естественно, необходимо изложить информацию о том, что произошло до столкновения: например, «выезжал из двора» — в европротоколе есть соответствующие пункты.

ШАГ 5. ВИЗИТ В СТРАХОВУЮ

Участники ДТП в течение 3-х дней после ДТП обязаны завезти заполненные бланки европротоколов в свои страховые компании. В течение 30 дней после сообщения о ДТП необходимо подать в страховую заявление о страховом возмещении, к которому приложить документы: паспорт, идентификационный код, документы на машину. Представитель страховой обязан предоставить бесплатную консультацию относительно того, как правильно заполнить документы.

ШАГ 6. ОПРЕДЕЛЕНИЕ УЩЕРБА

На протяжении 10 рабочих дней после получения сообщения о ДТП страховая компания обязана отправить своего представителя (комиссара, эксперта либо сотрудника) к местонахождению транспортного средства. До этого момента водитель не имеет права ремонтировать повреждения. Если в течение этого срока представитель страховой компании не приехал, потерпевший имеет право самостоятельно выбрать страхового комиссара либо эксперта для определения ущерба. Затраты на экспертизу оплачивает страховая компания (им нужно привезти счет) либо эти затраты компенсируются после проведения экспертизы.

ШАГ 7. ПОЛУЧЕНИЕ ДЕНЕГ

Страховая компания в течение 15—90 дней со дня согласования размера страхового возмещения с потерпевшим водителем обязана принять решение относительно выплаты.

Источник: ЗУ «О внесении изменений в некоторые законодательные акты Украины относительно ДТП и выплат страхового возмещения»

АЛКОГОЛЬНЫЙ НЮАНС

Самый скользкий момент в новом законодательстве — требование о том, что европротокол можно составлять лишь в том случае, если все водители-участники ДТП не находятся в состоянии алкогольного опьянения либо под воздействием лекарственных или наркотических средств. Дело в том, что сегодня некоторые страховые отказывают водителям в возмещении в том случае, если они не предоставили доказательств того, что в момент аварии не были пьяными, — не прошли обследования у фельдшера в пункте освидетельствования. Сейчас на обследование туда направляет сотрудник ГАИ, а водителей, приехавших для проверки самостоятельно, просто не принимают. Каким же образом тогда водители при самостоятельном оформлении будут доказывать страховой свою трезвость — непонятно. Есть надежда, что этот вопрос будет урегулирован в приказах и инструкциях ГАИ, Госфинуслуг и Минздрава.

ПОЛИСЫ — ПОД ЗАМЕНУ

Важный нюанс: водители, которые на момент вступления нового закона в силу (через шесть месяцев) имеют договоры ОСГПО 2-го и 3-го типа полиса (застрахована лишь ответственность водителей, вписанных в полис), не смогут воспользоваться услугой европротокола. Единственный выход для них — заключить новый договор и перейти на 1-й тип (застрахованным является ответственность любого лица, который ездит на вписанном в полис автомобиле на законных основаниях). Правда, это не просто — прежний договор нужно расторгнуть, получить за него деньги и потратить их на новый. Людям, оформившим договор 1-го типа, бланк европротокола выдается бесплатно на основании письменного заявления, в том числе и в случае использования (например, после ДТП) либо утери такого бланка в будущем.

Также бесплатно к полису обязаны выдать и спецталон для установки под лобовое стекло автомобиля — на нем должна быть подробно расписана информация о том, куда звонить в случае аварии.

БОРЬБА С МОШЕННИКАМИ

Опрошенные «Сегодня» представители страховых компаний все как один говорят о том, что увеличится количество случаев страхового мошенничества со стороны водителей. Аналогичные проблемы были и за рубежом, однако практически прекратились после того, как страховые компании начали подавать на клиентов заявления в полицию по факту мошенничества — за это заводят уголовные дела. Кстати, ответственность за мошенничество предусмотрена и украинским законодательством — согласно ст. 190 Уголовного кодекса, за такие действия могут оштрафовать на сумму от 850 до 1700 грн. либо посадить на срок до 5 лет (по решению суда). Скорее всего, украинские страховщики пойдут по пути западных коллег. Сейчас же клиентам в таких случаях обычно просто отказывают в выплате.

Второй способ выявления страховых мошенников — создание единой централизованной базы по ДТП. Страховщики смогут видеть «историю» своего клиента: сколько раз он попадал в ДТП, по чьей вине. Также более широкое применение получат коэффициенты — бонус (уменьшение стоимости страховой услуги для безаварийных водителей) и малус (повышающий коэффициент для тех, кто ранее совершал ДТП) — часто попадать в аварии невыгодно. Во всяком случае, такой принцип «кнута и пряника» себя зарекомендовал в ЕС очень хорошо.

КОМУ ПОЛОЖЕНА СКИДКА

От страхования освобождаются инвалиды войны и инвалиды 1-й группы. Остальным категориям льготников дают скидки. Так, размер страхового платежа по одному договору страхования уменьшается на 50% в том случае, если водитель является участником войны, инвалидом 2-й группы, «чернобыльцем» 1-й или 2-й категории либо пенсионером. Однако это правило распространяется лишь в том случае, если во-первых, объем двигателя застрахованного транспортного средства не превышает 2,5 л, во-вторых, принадлежит льготнику на правах собственности (доверенности либо временного талона недостаточно). Для получения «дешевого» полиса нужно предъявить удостоверение при оформлении договора. Инвалидам же первой группы и инвалидам войны ехать в страховую вовсе необязательно — в случае проверки документов инспектором ГАИ нужно показать свое удостоверение: в случае ДТП ущерб возмещает МТСБУ.